炒股就看金麒麟分析师研报,巨擘,专科sex5 chat,实时,全面,助您挖掘后劲主题机会!

起原:证券之星

AV天堂海信家电(000921.SZ)在上半年交出了一份渔利双增的得益单,默契中报各项业务数据情况,存在一些问题值得重视。

证券之星重视到,公司扛大旗的暖通空调居品增长势头渐显疲态,如今已插足个位数区间。而算作公司第二大收入起原的冰洗居品,收入虽有所增长,但毛利率却出现下滑,进而连累了公司的合座毛利率推崇。

在国内家电商场填塞配景下,海信家电正积极拓展国际商场,但公司的国际商场申报有限,毛利率远低于国内商场及同业。同期,公司奉求厚望的汽车热经管业务,当今营收限制尚小,短期内难以成为功绩增长主要驱能源。

不仅如斯,公司的应收账款正在逐年递加,且增速高于营收增速,进而对公司的现款流产生不利影响。同期,公司金钱欠债率高企、短期偿债才气趋弱等问题也散伙冷落。

01. 冰洗居品毛利率下跌

公开府上露馅,海信家电主要从事雪柜、家用空调、中央空调、冷柜、洗衣机、厨房电器等电器居品以及模具、汽车空调压缩机及抽象热经管系统的研发、制造和营销业务,并提供围绕家电智能化升级为中枢的全场景奢睿家庭处理有筹办。

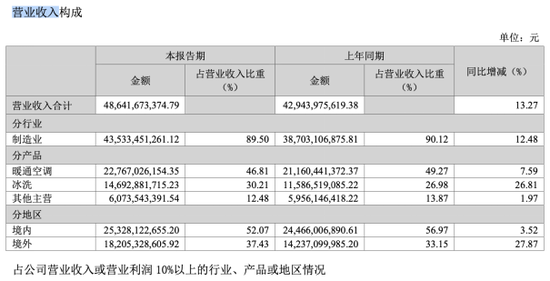

据2024年半年度文书露馅,文书期内,公司末端买卖收入486.42亿元,同比增长13.27%;归母净利润为20.16亿元,同比增长34.61%,末端渔利双增。

证券之星重视到,海信家电功绩增长背后仍暗退藏忧。

分季度来看,2024年Q1及Q2,公司的营收分手为234.86亿元、251.56亿元,同比变动幅度分手为20.87%、6.98%;归母净利润为9.81亿元、10.35亿元,同比变动幅度分手为59.48%、17.26%,不错看出公司在Q2的功绩增速显耀放缓。

分居品来看,本年上半年,暖空空调居品为海信家电的第一大收入起原,占营收的比重跳跃4成。

证券之星重视到,公司的暖空空调营收增速正在放缓。2021年上半年-2024年上半年,公司的该居品的收入分手为161.3亿元、189.47亿元、211.6亿元、227.67亿元,同比变动幅度43.92%、17.47%、11.68%、7.59%,暖空空调的增速隆重步入个位数时期。

需要证据的是,公司暖通空调居品增长乏力的背后,与系数空调商场遇冷关联。

据艾肯网统计,2024年上半年中央空改变体商场容量同比下滑5%。商场遇冷条目下,品牌聚合度突显。多联机算作中央空调商场权重居品,行业占比近50%,正缓缓从增量膨大,转向存量普及的更新时期。家用空调商场上,据奥维云网全渠谈推总额据,文书期内,空调商场零卖量同比下跌10.8%,零卖额同比下跌13.7%。

可见,空调商场已缓缓趋向填塞情状,且零卖量均处于下行通谈。关于主要依靠空调居品创收的海信家电而言,暖通空调居品果决告别了快速增长期。

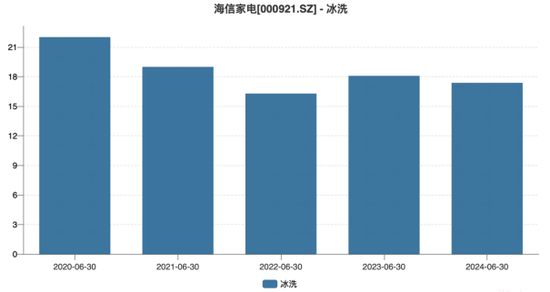

冰洗居品是海信家电的第二大收入起原。证券之星重视到,天然在本年上半年该居品收入有所增长,但其毛利率却出现了下滑。本年上半年,冰洗居品的毛利率为17.38%,同比下滑了0.71个百分点。受该居品的连累,2024年上半年,海信家电的销售毛利率同比下滑了0.25个百分点,为21.28%。

拉万古分线来看,公司冰洗居品的毛利率由2020年同期的22.02%下跌至本年上半年的17.38%,合座呈下滑趋势。

02. 外售毛利率垫底同业

在国内家电商场缓缓趋于填塞的配景下,企业纷繁将眼神投向国际商场,以寻找新的增量空间。

以海信家电为例,当今,淫淫堂公司正在积极打造欧洲、好意思洲、中东非、亚太东盟区五大区域引擎,尤其在体育营销方面下足功夫,如在欧洲地区,公司充分诈骗欧洲杯的机会,通过品牌传播、居品营销以及电商用户运营等形势多畛域联动。

自便营销下,本年上半年,公司的国际业务推崇不俗,同比增长了27.87%,为182.05亿元。但同期,公司的销售用度迎来增长。本年上半年,公司的销售用度同比增长了10.39%,为49.6亿元,占营收的比重为10.2%,高于同业好意思的集团的9.83%、格力电器的8.01%。

不仅如斯,证券之星重视到,公司境外商场的申报有限,国际商场的毛利率远低于国内商场。尽管公司外售毛利率连年来在逐年增长,由2021年同期的6.86%普及至本年上半年的11.13%,但远低于境内商场毛利率的31.92%。对比同业来看,公司国际商场毛利率亦低于格力电器的18.23%、好意思的集团的28.4%。

关于公司外售毛利率较低的问题,海信家电曾作出诠释,主要因销售款式不同,海信家电的国际业务为买断款式,不承担国际拓展用度,是以毛利率较低。

除了自便发展国际商场以外,证券之星重视到,以好意思的集团、海信家电以合格力电器为首的家电巨头还纷繁扎堆布局汽车零配件业务。

好意思的集团通过开发威灵汽车部件公司,从汽车零部件畛域切入新能源汽车产业,凭借自主研发攻克汽车零部件研发、出产历程中的各式难关。

海信家电和格力电器则汲取收购形势来开展干系业务。海信家电在2021年斥资13亿收购三电株式会社(下称三电公司)来发展汽车热经管业务,且该业务被公司视为第二增长弧线。格力电器则通过收购盾安、格力钛等,末端对制冷配件、新能源汽车热经管、储能以及电板制造装备畛域的进一步整合。

但施行情况是,汽车热经管业务难以成为海信家电功绩增长的主要驱能源。2023年,汽车空调压缩机及抽象热经管板块末端收入90.5亿元,营收占比仅为10.57%。本年上半年,海信家电并未败露该业务的营收情况,仅提到三电公司的盈利才气不停改善,上半年毛利率同比普及2.5个点。

通常布局汽车零部件业务的好意思的集团和格力电器也面对近似的逆境。以好意思的集团为例,本年上半年,包含汽车部件在内的新能源及工业本领业求末端营收为171亿元,占其总营收的比重仅为7.83%。

03. 短期偿债才气趋弱

此外,海信家电的应收账款以及金钱欠债率高企等问题散伙冷落。

证券之星重视到,2023年及2024年上半年,公司的应收账款增速高于买卖收入增速。具体来看,相应文书期内,公司的应收账款分手为92.25亿元、113.09亿元,分手同比增长20.35%、17.13%,均高于营收增速的15.5%、13.27%。

而应收账款增长导致公司现款流出现下跌。2024年上半年,公司末端筹办活动现款流量净额同比下跌44.91%,为21亿元。

金钱欠债率方面,2021年至2023年,公司的金钱欠债率合座保握在70%以上。本年上半年,公司的金钱欠债率为73.12%,高于同业好意思的集团的65.2%、格力电器的68.43%。

同期,公司的短期偿债才气趋弱。2022年上半年至2024年上半年,公司的流动比率分手为1.07、1.02、1.01,该目的握续下跌。对比同业来看,本年上半年,格力电器以及好意思的集团的流动比率分手为1.03、1.09,均高于海信家电。

在流动欠债中,公司的搪塞账款和搪塞单子占相比高。2023年上半年至2024年上半年,公司的搪塞账款和搪塞单子总金额分手为243.51亿元、297.31亿元,分手同比增长12.35%、22.09%,占流动欠债的比例分手为55%、60%,呈逐年升高的趋势。

值得重视的是,限度2024年6月末,公司的货币资金和来回性金融金钱的金额整个为191.53亿元,可见,公司的账上资金难以躲避短债。(本文首发证券之星,作家|李若菡)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 sex5 chat